Düşük yaşam standardı nedeniyle, Ruslar giderek daha fazla kredi satın alıyorlar. Farklılıkları görmeyen vatandaşlar, kredi ya da taksitle borç alırlar. Tüketiciler için, sadece ürünün veya hizmetin anında sağlanması önemlidir. Ancak bunlar farklı finansal işlemlerdir: seçim şansınız varsa, bir çözümü düşünün ve artıları ve eksileri tartın.

Taksit ve kredi nedir

Bu finansal hizmetler temelde farklıdır. Kredi, bir bankanın bir şeyin satın alınmasıyla ilgili olarak mutabık kalınan bir süre için kullandığı kredidir. Yani, finans kurumu satın alma için tamamen ödeme yapar ve borçlu daha sonra sözleşmedeki faiz oranını dikkate alarak tutarı iade eder.

Taksit – satıcı malların maliyetini fazla ödemeden belirli aralıklarla eşit taksitler halinde ödemenize izin verdiğinde bir satın alma türü.

Konusu sadece bir ürün veya hizmet olan ilgili taraflar arasında bir anlaşma yapılır..

Taksitli kredilerden temel farklar

Bir anlaşma yapılırken, belge işlemin şartlarını belirler. Bir krediyi taksitlendirme planından ayıran en önemli şey, bir bankaya kredi kullanmak için faiz ödemektir..

Peşinatın ödenmesi için borç verme genellikle sağlanmadığında ve kredinin kendisi daha uzun bir süre için sağlandığında.

Faiz tahakkuku

Bir banka araba veya ev aletleri alırken bir sözleşme imzalarsa, bu bir tüketici kredisi olarak kabul edilir. Böyle bir anlaşma için ön koşul faiz tahakkukudur..

Genellikle mağazalar banka aracılığıyla müşterilere “% 0 taksit” sunmaktadır. Bu bir kredidir, ancak ustaca gizlenmiştir. Bu durumda, satıcı faiz öder: mallara, bankanın ücreti olacak bir indirim uygulanır. Alıcı için maliyet değişmez.

Bankanın katılımı olmadan mağazadan gerçek bir taksit planı sağlanır ve mallar fazla ödeme, komisyon ve faiz olmadan satılır.

Kayıt şartları

Mağaza ile bir anlaşma imzalandıktan sonra, malların kendisine ait olma hakkı, satıcıyla nihai anlaşmanın ardından tüketiciye geçer. Ana taksit koşulları: ilk ödemenin yapılması, borcun geri ödenmesi için kısa bir süre için rıza (bir yıla kadar).

Kredi vermek daha zordur. Bankalar potansiyel müşteriler konusunda daha seçici davranıyorlar: borçlunun 21 yaşından küçük ve 60 yaşından büyük olmayan bir Rusya vatandaşı olması gerekir. Son işyerindeki gelir ve kıdem dikkate alınır (en az 6 ay).

Başvuranın halihazırda birkaç borcu varsa, kredi reddedilecektir..

Doküman listesi

Şu anda, kredili mal almak için, sadece oturma izni olan bir Rus vatandaşının pasaportuna ihtiyacınız var..

Kredi tutarı büyükse, bankanın ek olarak isteyeceği belgeler:

- sertifika 2-PIT (gelir üzerine);

- çalışma kitabının kopyası.

Teslimat Hedefleri

Bir kredi veya taksit planı için başvururken, vatandaş satın alma için ödeme yapmak için gerekli miktarda olmadan bir ürün veya hizmet satın almak ister. Bir banka için, kredi bir gelir yoludur.

Mağaza, daha fazla müşteri çekmek için ertelenmiş ödemeyi promosyon amaçlı kullanır..

Olgunluk

Satıcı, tüketiciye kısa bir süre için taksit verir: genellikle 12 aya kadar. Kredi geri ödeme süresi daha uzundur. Bankalar bunu sağlanan miktara ve borçlunun ödeme gücüne bağlı olarak belirler: daha sık 3-5 yıl, bazen daha fazladır.

Ön Ödeme Kullanılabilirliği

Taksit ve kredi arasındaki bir diğer önemli fark peşinat ödeme gereğidir. Bu önemli bir miktardır – mal veya hizmet maliyetinin% 25-50’si. Böylece satıcı kendi mali çıkarlarını korumaya çalışıyor. Ön ödeme yapmadan bir ürün satın almak için bankada kredi alın.

İpotekli mülk

Büyük bir krediye ihtiyaç duyduğunuzda, bankaya kredi fonlarının geri ödenmesi garantisini vermeniz gerekecektir. Gayrimenkul veya araba garantisi olacaktır. Borçlu borcu ödemiyorsa, mülk finansal kurumun mülkiyetine devredilecektir..

Ancak kredi fonlarından satın alınan mallar hemen müşterinin malı haline gelir ve taksitle satın alınan şey son ödemeye kadar bir rehin olarak kabul edilir.

Kredi geçmişi

Tüm erken geri ödemeler, borçlar ve kredilerdeki borçlar banka tarafından kontrol edilmektedir. Bir müşteriye kredi vermeden önce, bir finans kurumu kredi geçmişini mutlaka analiz edecektir. Onunla ilgili sorunlar para vermeyi reddetmenin bir nedeni olacak. Mağaza müşterinin önceki borç yükümlülükleriyle ilgilenmiyor, bu nedenle taksit almak daha kolay.

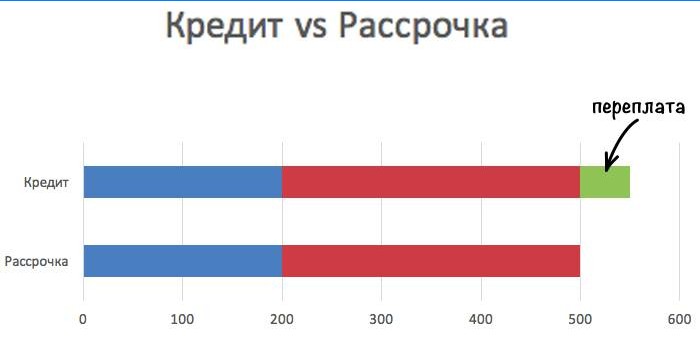

Daha karlı olan nedir – taksit veya kredi

|

Finansal işlem |

profesyoneller |

eksiler |

|

Taksit planı |

|

|

|

Kredi |

|

|

Kredi ve taksit planı arasındaki fark nedir? Kredi için bir bankadan borç alırken, geri ödemelerin belirli bir süre boyunca taksitler halinde yapılması gerekmektedir. Taksit planı ise bu geri ödeme sürecinin ne şekilde ve ne kadar zaman diliminde yapılacağını gösteren bir planı ifade eder. Benim anlamadığım, kredi ve taksit planı arasındaki fark tam olarak nedir?

Kredi, bankadan alınan bir borçtur ve geri ödemesi belirli bir süre boyunca taksitler halinde yapılır. Taksit planı ise bu geri ödeme sürecinin detaylarını içerir ve ne kadar zaman diliminde, hangi tarihlerde ve ne kadar tutarlarda ödeme yapılması gerektiğini gösterir. Yani kredi, borç alınan miktarı ifade ederken, taksit planı geri ödeme sürecini belirtir.