Para yatırmak için bir kredi kurumuyla ilk temasa geçen bir müşteri bir dönüm noktasında bir şövalyeye benzer. Farklı banka hesabı türleri (cari, uzlaştırma, mevduat), kötü bir şekilde usta olan cahil bir kişiyi kolayca karıştırabilir, bir tür açık bakiye diğerinden farklıdır. Bununla birlikte, karmaşık bir şey yoktur ve eşlik eden bilgileri incelemek için sadece 5-10 dakika geçtikten sonra, hangi seçeneğin sizin için en iyi olduğunu açıkça bileceksiniz..

Banka hesabı nedir?

Bireysel veya tüzel kişilik olsun, birçok finansal işlem bir hesap gerektirir. Fonların yoğunlaşması ve kullanım amaçlarının daha fazla kullanılması için gereklidir. Böyle bir hesap, kuruluşlar arasındaki nakitsiz ödemeler, bir işletmenin çalışanına fon (maaş) yatırılması, mevduata faiz biriktirilmesi ve diğer birçok yol için kullanılabilir. Mevduatın büyüklüğü ve fonların hareketine ilişkin bilgiler bir banka sırrıdır ve yasalarla korunmaktadır.

Evrensel

Nakitsiz transferler veya nakit çekme için fonların toplandığı ana hesap budur. Tüzel kişiler ve bireysel girişimciler için bu kayda vatandaşlar için cari hesap denir – cari hesap (ancak genellikle bu kavramlar karışıktır, karışıklık yaratır). Bankacılık hizmet sözleşmesine göre, finans kurumu, müşterinin fonlarını kredilendirme, borçlandırma ve saklama, siparişinde onlarla finansal işlemler yapma yükümlülüklerini üstlenir..

Özel Banka Hesapları

Birçok durumda (örneğin, büyük bir ciro ve çeşitli nakit akışlarına sahip büyük işletmelerde), finansal kaynakların hesaplanmasını ve dağıtımını basitleştirmek için ana bilançoya ekli özel bankacılık hizmetlerini kullanırlar. En yaygın türleri: mevduat hesapları, şirket akreditifleri, kurumsal plastik kartlar, para birimi, özel kredi ve diğer türler. Böyle bir özel hesap hem işletmenin sahibi hem de muhasebeci tarafından açılabilir.

Banka hesapları nelerdir

Bankacılık ürünlerinin müşteri hizmetleri için sınıflandırılması değişebilir ve fonların veya amaçların hareketliliğine bağlıdır. Katkının bir kişiye açık olması ya da kuruluşların, işletmelerin ya da bireysel girişimcilerin faaliyetlerine hizmet etmesinin amaçlanması da önemlidir. Yasaya göre, hem Rus ruble hem de yabancı para birimlerinde nakit akışı mümkündür.

Bireyler için

Finansal kurumlar müşterilerine çok çeşitli banka hesabı türleri sunsa da, bireyler için tüm seçeneklerin önemli bir özelliği vardır – fonların hareketi müşterinin iş faaliyetleriyle bağlantılı olmamalıdır. Kullanıcıya çeşitli amaçlar için tasarlanmış çok çeşitli bankacılık hizmetleri sunulmaktadır: fonların depolanması, nakitsiz alımlar, kredi geri ödemeleri, vb..

Tüzel kişiler için

Bu tür banka hesapları, bireysel girişimcilere, işletmelere ve kar amacı gütmeyen kuruluşlara hizmet vermek üzere tasarlanmıştır ve bu nedenle muhasebe desteği gerektirir. Mevcut mevzuatın gereklilikleri dikkate alınarak, fonların akışı devlet vergi makamları tarafından izlenebilir (örneğin, gelen ve giden belgeler kontrol edilir).

Banka Hesap Sınıflandırması

Belirli bir sorun, mevcut mevzuatın, banka hesabının türünü belirlemesine rağmen, eksiksiz ve açık bir sınıflandırma içermemesi durumunda mevcut durumdur. Böyle bir durumda, en uygun çözüm, çeşitli banka hesapları sorununun ayrıntılı olarak incelendiği özel yasal literatüre başvurmak olacaktır..

Konu kompozisyonu

Yasa tarafından öngörülen konu kompozisyonuna göre banka hesabı türlerine alt bölümün iki kategorisi vardır:

- Müşteri – banka tarafından bireyler veya tüzel kişiler için açılır ve uzlaştırma, cari, mevduat vb. Olabilir..

- Bankalararası – anlaşma yoluyla, federal ödeme sisteminin bir parçası olan başka bir kredi kurumu adına muhabir ilişkiler temelinde başka bir bankaya açılır..

Randevu ile

Bu bölüm uyarınca, amacı adından açıkça anlaşılan aşağıdaki ana hesap türleri ayırt edilir:

- kapatma – bir tüzel kişinin ana bilançosu olarak kullanım için;

- mevcut – tüzel kişilik olmayan kişi veya kuruluşlar için;

- bütçe – federal bütçeden finanse edilen işletmeler ve kuruluşlar için;

- mevduat – faiz tahakkukları yardımıyla fon depolamak ve kâr etmek için;

- kredi – parasal bir yükümlülüğü yerine getirmek için kredi kartlarına ve işlemlere hizmet etmek için.

Para birimine göre

Mevcut mevzuat banka yerleşimlerini şu şekilde ayırmaktadır:

- Rublesi – Rus para birimlerinde (ruble) gerçekleştirilir.

- Para birimi – diğer ülkelerin para birimlerinde açılır. Bu tür hesaplar için Rusya Merkez Bankası döviz lisansı bulunmasını gerektirebilir.

- Döviz – Rusya Federasyonu sakinlerinin ülke dışında döviz mevduatları.

- Çok para birimi – bu durumda, banka ile bir anlaşma imzalayarak, birkaç farklı döviz mevduatı yapılır (aralarında para dönüştürme imkanı ile)..

Geçerliliğe göre

Dövizli işlemler için, Rus yasalarına göre iki tür banka hesabına sahip olması gerekir:

- Kalıcı – tüm geçerli para birimi ödemeleri için.

- Transit – yerleşik olmayanlarla yapılan ihracat işlemlerinden ve diğer döviz cinsinden gelirlerden sağlanan fonlar buraya gelir. Bu fonlar sadece bir dizi zorunlu prosedürden sonra (alınan miktarın tanımlanması, vb.) Kullanılabilir..

Mümkün olduğunda fonların geri alınması veya çekilmesi

Bu fırsata göre üç tür banka hesabı vardır:

- İkmal yok. Burada bir kez para yatırılır ve ek ücret alınmaz.

- Doldurma imkanı ile. Mevduat süresi boyunca yeni meblağların yatırılmasına izin verilir.

- Kısmi para çekme olasılığı ile. Parayı depozitodan kullanabilirsiniz, ancak kalması gereken bir sınır var.

Kullanım amacı ile

Fonların hedef sahipliğine bağlı olarak, yasa birkaç tür banka hesabı öngörmektedir:

- Cari – finansal kuruluşta depolanan fonların harcamalarına ilişkin sahibin düzen özgürlüğünü ima etmek (ödeme emirleri ve diğer ödeme belgeleri dahil).

- Hedef – amaçları sözleşme ile belirlenir veya doğrudan yasa ile belirtilir. Örneğin, belirli projeleri finanse etmeyi amaçlayan federal bütçeden yatırım fonları olabilir.

Uzlaştırma işlemleri hacmine göre

Kaç tane uzlaştırma işleminin kabul edilebilir olduğuna bağlı olarak üç tür banka hesabı vardır:

- İşlemlerde kısıtlama yok – bu hesapta tüm işlemler gerçekleştirilebildiğinde.

- Sınırlı bir işlem yelpazesiyle – örneğin, güvene sahip bir hesapta, kendi paranızı tahsil edemezsiniz.

- Geçici veya kümülatif – uzlaştırma işlemlerinin genellikle hariç tutulduğu. Bu, örneğin, bir banka tarafından müşterilere para yatırmak amacıyla açılan bir mahkeme depozitosu olabilir, ancak ticari kâr amaçlı değildir..

Bireyler için banka hesabı türleri

Modern Rus bankaları Rus vatandaşlarına en çeşitli ihtiyaçları dikkate alan çok çeşitli finansal hizmetler sunmaktadır. Yani, bireyler için Sberbank hesap türleri mevduat için cari, mevduat, kart ve para seçeneklerini içerir. Bu, müşterinin amaçları doğrultusunda farklı bankacılık ürünleri seçme yeteneğini büyük ölçüde artırır..

Mevcut hesaplar

Bireyler için bu banka hesabı, sahibinin günlük ihtiyaçlarını karşılamak için tasarlanmıştır – bu, maaşı listeler ve buradan hizmetler veya ürünler mağazalarda ödenir. Böyle bir hesabın kullanılmasının birkaç özelliği vardır:

- Ticari amaçlarla kullanılmamalıdır..

- Hizmet yalnızca banka şubelerinde mümkündür (bankamatik kartını hesabınıza bağlayarak, ATM’leri ve ödeme terminallerini kullanarak işlevselliği önemli ölçüde artırabilirsiniz).

- Tutarın bakiyesine olan faiz burada hesaplanmaz veya tamamen semboliktir.

Gerekirse, müşterinin farklı para birimlerine sahip yerleşimler yapmak için aynı anda birkaç banka bakiyesi olabilir. Böyle bir hesap açmak için bankaya aşağıdaki belge paketini sağlamalısınız:

- uygulama ve müşteri profili,

- pasaport (diğer kimlik kartı),

- sözleşme,

- TENEKE.

Hizmetin maliyeti belirli bankaya bağlıdır, ancak genellikle semboliktir (örneğin, Rus Standardında – yılda 50 ruble). Bir finansal kurumun hizmetlerini kullanmayı bırakmak istiyorsanız, müşteri kapanma hakkında bir açıklama yazmalıdır, bundan sonra kalan paralar nakit masasında nakit olarak verilecek veya belirtilen detaylarda aktarılacaktır..

Depozito

Bu hesap, faiz geliri olan fonların uzun vadeli depolanması için Rusya Bankası’nın talimatlarına göre oluşturulmuştur. Buradaki belirleyici faktör, mevduat tutarı ve paranın yatırıldığı dönemdir. Finansman kullanım şekline bağlı olarak, mevduat iki türdür:

- Poste kalıcı. Kısmi veya tam para çekme işlemlerine izin verilir, bu nedenle faiz oranı çok yüksek değildir -% 1’e kadar.

- Acil. Bir yıllık saklama süreleri vardır, “talep üzerine” daha yüksek bir faiz oranı vardır, ancak banka ile sözleşmenin bitiminden önce onlardan para çekmek sorun yaratacaktır. Vadeli mevduatlar, ikmal ve fonların çekilmesinin nüansları ile karakterize edilen tasarruf, tasarruf ve uzlaşmaya ayrılır..

Ülkenin önde gelen finansal kuruluşlarındaki vadeli mevduat faiz oranı (Sberbank, BTB 24 vb.)% 7-10’dur. Küçük finansal kurumlar (Loko-Bank, Yar-Bank, Riabank)% 13’ten fazla daha yüksek oranlar sunabilir, ancak bu sadece özel promosyonlar çerçevesinde ve 300.000 ruble mevduatla gerçekleşir, bu nedenle hepsi bu tekliflerden yararlanamaz..

Cari bakiye ile aynı belge paketine sahip bir bankada depozito hizmetleri açarlar, ancak bazı durumlarda askeri kimlik veya emeklilik belgesi gerekebilir. Bir banka mevduatının kapatılması, sözleşmenin sona ermesi, öngörülen faizin tahakkuku ve müşteriye para transferi veya başka bir hesaba transfer anlamına gelir..

Kredi hesapları

Bir krediye hizmet vermek için fonların ödemeler üzerindeki hareketini yansıtan bir kredi hesabı açılır. Olumsuz bir bakiyeye sahip olabilir ve bunun temelinde kredi kurumları tarafından borçların ödenmesi için nakit makbuzlar tutulur. Borçlu bir kişiyse, açılış veya servis komisyonuna izin verilmez. Şu anda, bankacılık uygulamasında aşağıdaki kredi faiz ödemeleri türleri kullanılmaktadır:

- Yıllık gelir yöntemi sabit bir aylık ödeme içerir. Bu ödeme şekli borç veren için çok uygundur, çünkü ne tür bir gelir beklediğini önceden bilir, ancak krediyi programdan önce geri ödemeyi planlayan borçlu için işe yaramaz..

- Farklılaştırılmış yöntem, müşterinin takdirine bağlı olarak aşabileceği asgari katkının hesaplanmasını sağlar. Bu durumda, ödemelerin boyutu periyodik olarak yeniden hesaplanır ve kredi üzerindeki fazla ödeme azaltılır. Bu yöntem finansal kurumlar için çok yararlı değildir, bu nedenle kredilendirmede sıklıkla kullanılmaz.

kart

Plastik kartlara bakım yapmak için, ATM’leri nakit para ve terminalleri nakitsiz ödeme almak için kullanmanıza izin veren hesaplar (SCS) kullanılabilir. Böyle bir kartı açma prosedürü zor değildir – genellikle belgelerden sadece bir pasaport gereklidir. Sayı ve yıllık bakım ödemeyi içerir (örneğin, Zenith Bank’ın Standart kartı – yılda 600 ruble), ancak kart maaş projeleriyle ilgiliyse, hizmetler müşteri için ücretsiz olacaktır. Kart numarası 16 basamaktan oluşur (normal bakiyede yirmi vardır).

Tüzel kişiler için ödeme hesapları

Tüzel kişiler için özel banka hesabı türleri, faaliyetlerinin özelliklerini dikkate alarak bankacılık kuralları çerçevesinde bireylere göre daha fazla fırsat sunmaktadır. Bir hesap açmak için bankaya göndermeniz gerekir:

- başvuru ve başvuru formu,

- imza ve damga örnekleri,

- kurucunun ve muhasebecinin kimlik kartı,

- vergi borcu yokluğu belgesi,

- kurucu belgelerin ve tescil belgesinin fotokopisi.

2019 ortasından itibaren açılış maliyeti bankaya bağlı olarak 2.000 ila 5.000 bin ruble arasındadır (örneğin, Sberbank – 4.700 ruble). Minimum yapılandırmada yıllık bakım 17.280 rubleye (Otkritie Bank) mal olacak, ancak aynı zamanda nakit çekme veya çevrimiçi bankacılık gibi birçok gerekli işlev dikkate alınmadı..

Bankalararası hesaplar

Bankalar arasındaki uzlaştırma prosedürü, özel yasal kararnameler ve temel yasal belgelerle (örneğin, Rusya Federasyonu Medeni Kanunu’nun 860. maddesi), bu özel banka hesabı türlerini (para birimi veya ruble muhabirleri) belirleyerek düzenlenir. Bu etkileşimin genel organizasyonu, muhabir ilişkilere kimin hizmet verdiğine bağlı olarak merkezileştirilebilir veya merkezi olmayan olabilir..

Rusya Bankası Muhabiri

Mevcut mevzuata göre, Rusya Merkez Bankası ile muhabir bir hesabın, faaliyetleri ülkemizde yürütülen her bankaya sahip olması gerekmektedir. Merkezi bankalararası etkileşim durumunda, bu muhabir hesap iki kredi kuruluşu arasındaki nakitsiz ödemeler için kullanılacaktır. Rusya Merkez Bankası’nın (Anlaşma ve Nakit Merkezi sözleşmede kendi adına hareket eder) katılımı, işlemdeki katılımcılar için ek bir garantidir.

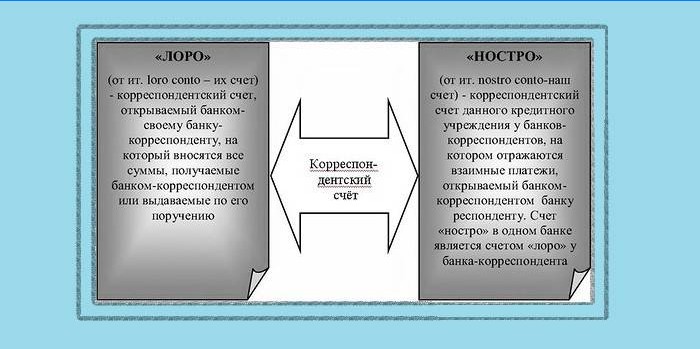

Loro Nostro

Muhabir hesap Merkez Bankası ile ilgili değilse “Loro-nostro” tipine sahiptir. Görüş açısının kıskançlığının özel adı:

- Başka bir kredi kuruluşunda hesap açan bir banka için finansal sorunları düzenlemek için bu bir loro hesabı olacaktır.

- Bu hesabın açık olduğu bir banka için böyle bir muhabir hesaba “nostro” denir.

Neden bir bütçe hesabı açmalı

Bu tür banka hesabı, finansal ürünler arasında özel bir konuma sahiptir, çünkü bütçe fonlarının amaçlanan kullanımları için transferlerinde kullanılır. Ülkemizin hukuki rejimine uygun olarak, bütçe ve devlet bütçe dışı fonlarını kullanarak finansal işlem yapma hakkına sahip Federal Hazine yapıları, Rusya Bankası ile böyle özel bir hesap açmaktadır. İstisnai durumlarda, Merkez Bankasının işlevleri diğer kredi kuruluşları tarafından yerine getirilebilir..

Banka hesaplarıyla ilgili olarak, tüzel kişiler ve bireyler için hangi türler mevcuttur? Örneğin, tüzel kişiler için şirket hesapları veya kurumsal hesaplar gibi seçenekler var mı? Bireysel hesaplar ise hangi avantajları sunuyor? Ayrıca, her iki türde de aynı işlem ve hizmetler sunuluyor mu, yoksa farklılıklar var mı? Bu konuda daha fazla bilgi alabilir miyim?